我們如何評定工程專案的資金機會成本

當我們評估一投資方案或是生產方案是否實行時,就現金流量而言,我們可用 IRR(Internal rate of return) 來作評估。然在比較機會成本上,試問你該以什麼樣的利率作為訂定報酬率的依據,選定 5% 而不是 3% 的理由是什麼呢?

用銀行報價的存款利率可以嗎? 那用那一家呢? 台新銀行、國泰銀行還是台中銀行? 試問萬泰銀行的存款利率高還是國泰銀行的利率高?

請記住重點: 利率就是資金的機會成本 ,也就是如果不接這個工程案,把錢放在銀行裡,那手頭上的資金是可以有利息的收入。接了工程案後,它的利潤就應該比利息的水準還高,否則我們就不應該去接此工程。當然,這是純以資金面的角度來看該不該投標,但有的時候考慮了機具、人員的沉沒成本後,不得不接一些達不到市場利率的工程來作。就像 DRAM 廠為了生存,只要銷價高於變動成本,雖然未能回收固定成本,但它們還是會接訂單。

而我們評估方案的標準應是以 無風險利率 來作評估較為合理。原因是無風險利率代表著貸放者鐵定可以回收本利,而其他比「無風險利率」高的利率都是隱藏著拿不回本金的 風險 。所以,比無風險利率高的部份,我們稱之為「risk premium 風險補貼(貼水)」,那是資金貸放者承受風險的報酬。我們常選用政府公債殖利率來當作無風險利率,因為政府如果還不出錢的話,它會直接印鈔票,保證本利和一毛不少。

除非 A 國政府賣出的是 B 國貨幣債券。較著明的例子就是 90 年代的阿根廷政府,它們賣出了約 1000 億的美元債券( 阿根廷債務危機 、 政府違約 誰因阿根廷經濟而哭 、 美法院判阿根廷還債 11年前債務危機餘波 )。這為什麼阿根廷政府能賣出美元債券呢? 詳細手法就要問 美國 5 大投資銀行 了,它們的佣金賺不少。而且我有聽說它們在 希臘危機 的案子上也賺不少。

一個工程案少者一年,多者 10 年、 20 年,如此長天期的無風險利率又該去那裡找呢? 而且有時候,我們的工程預估是 17.5 年,那這時又怎麼辦呢?

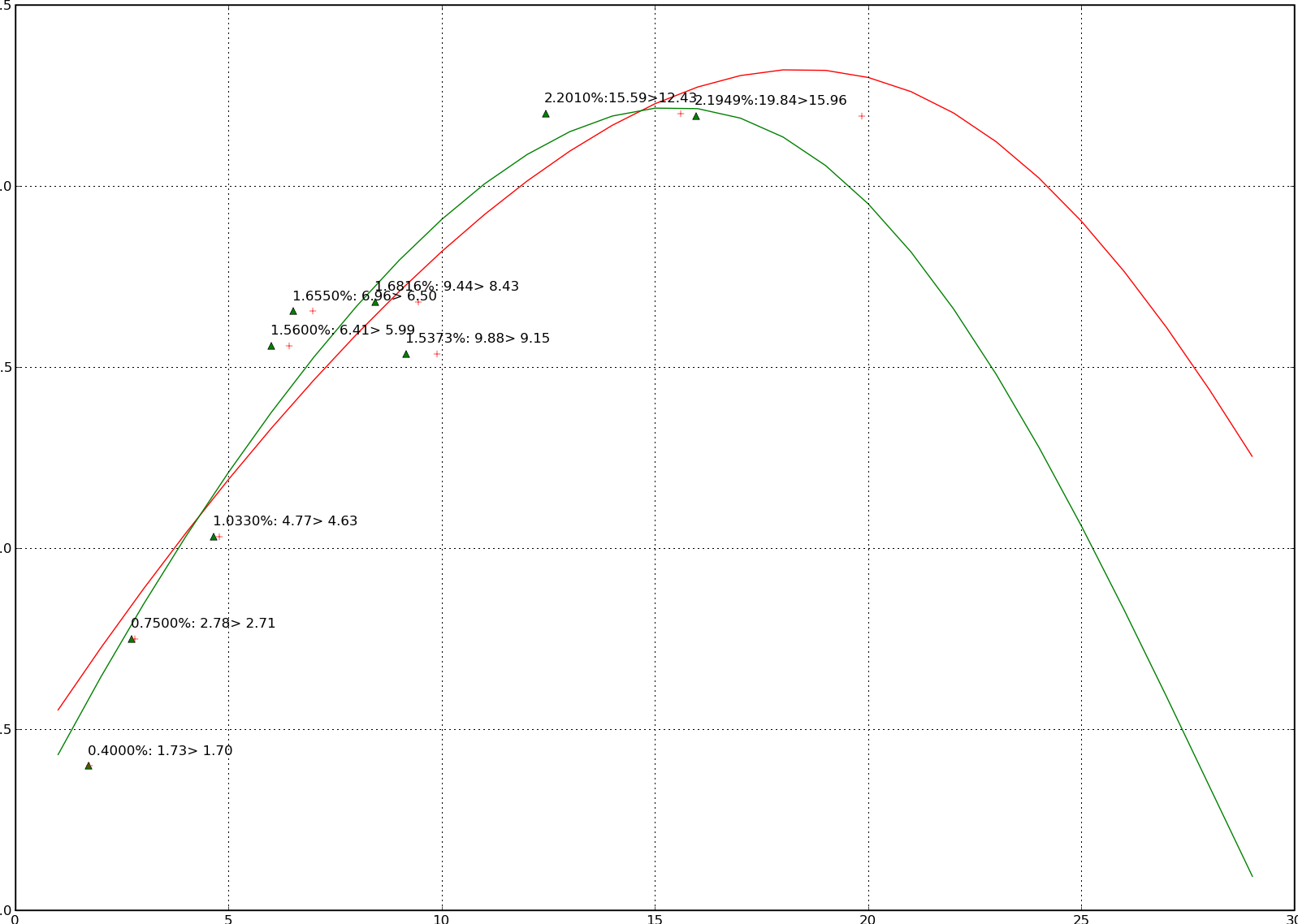

所以我們要利用國內政府公債的交易資訊來求出一條「零息債券的殖利率曲線」。因為「零息債券」的殖利率才等於即期利率(也就是以當下時間點來推估資金的機會成本)。成果應如下圖:

綠色線為零息債券殖利率曲線、紅色線為附息債券殖利率曲線

「零息債券的殖利率曲線」作法請參考 債券殖利率曲線計算 。其中,因為我們的債券交易資訊都是附息債券的交易,所以我們須利用 Macaulay duration 調整法 來消除息票效應,將附息債券轉成零息債券。

而一債券的殖利率計算方式請見 如何計算債券殖利率 。

又如果你不會用數值方式來求方程式的根,你可以參考 二分逼近法求債券殖利率 。

如果你對本主題完全沒概念的話,請依下列順序閱讀「我們如何評定工程專案的資金機會成本」系列文章:

Old Comments in Blogger

Rob at 2009-10-07T09:26:46.717+08:00:

有意思!很不錯的一篇文章!